Acciones de alta calidad: fórmulas ROE, ROIC y ROCE

- Antonio Soares

- 2 sept 2022

- 9 Min. de lectura

Las métricas de retorno del capital son una de las mejores formas de evaluar la calidad de un negocio. Como tales, son una parte integral de cualquier criterio de selección de acciones de calidad. Este artículo cubrirá las medidas de retorno de capital más importantes y cómo incorporarlas en sus pantallas de acciones.

Si desea obtener una descripción general más amplia de la inversión/evaluación de calidad, debe leer este artículo para obtener consejos sobre la evaluación de acciones de calidad.

¿Qué son las Métricas de Retorno sobre el Capital?

Las métricas de rendimiento del capital son índices de rentabilidad que le indican la eficiencia con la que una empresa convierte su capital en beneficios.

Como tales, miden la eficacia de las decisiones de asignación de capital de una empresa. También son posiblemente la mejor expresión abreviada de su posicionamiento industrial y ventajas competitivas .

En un mercado perfectamente competitivo, las empresas obtienen cero beneficios económicos. Sin barreras de entrada ni diferenciación de productos, siempre habrá un competidor que rebaja los precios. Para mantener la cuota de mercado, otras empresas tienen que bajar los precios ellas mismas. Con el tiempo, esto reduce el rendimiento del capital hasta el costo del capital.

Por lo tanto, lograr altos rendimientos sostenidos del capital (por encima del costo del capital) requiere poseer características que protejan los rendimientos de la competencia; es decir, ventajas competitivas.

Dado que las empresas de calidad poseen estas ventajas competitivas, tienden a tener un alto rendimiento del capital. Como tal, la detección de empresas con métricas de alto rendimiento del capital es una buena manera de encontrar empresas de calidad.

Implementación de devoluciones en los criterios del filtro de acciones

En general, hay tres enfoques que puede tomar al incorporar los rendimientos del capital en sus criterios de selección de acciones:

Screener para empresas con los rendimientos absolutos más altos en un universo de acciones

Busque empresas con rendimientos más altos que sus pares de la industria O busque empresas cuyos rendimientos hayan estado creciendo en los últimos años.

Dado que los rendimientos pueden ser volátiles de un año a otro, generalmente es mejor observar la tendencia de los rendimientos en los últimos años (3 a 5 años) y tomar un promedio. Esto lo ayudará a evaluar si una empresa ha podido mantener o aumentar su ventaja competitiva.

1) Rentabilidad absoluta del capital

En el primer enfoque anterior, estoy buscando empresas con los rendimientos más altos en un determinado universo de acciones . Por ejemplo, podría hacer que mi evaluador de acciones encuentre las 20 principales, o el 10% superior, de las acciones en el S&P 500 con el rendimiento promedio de capital de 5 años más alto.

Alternativamente, podría establecer un umbral mínimo que quiero que las empresas cumplan. Por ejemplo, podría decirle a mi evaluador de acciones que busque empresas con un rendimiento del capital de al menos el 15%.

2) Rendimiento relativo del capital

En el segundo enfoque, reconozco el hecho de que los rendimientos varían de una industria a otra. Esto suele deberse a las diferentes presiones competitivas y de intensidad de capital. Si no estoy necesariamente preocupado por poseer acciones en industrias de menor calidad y solo quiero encontrar las mejores dentro de cada una, entonces puedo buscar acciones que tengan rendimientos más altos que el promedio de su industria.

Si una empresa ha sostenido mayores rendimientos que sus pares, esto indica que disfruta de una ventaja competitiva sobre ellos.

3) Rentabilidad creciente del capital

El tercer enfoque puede ayudarnos a identificar empresas que están creciendo o estableciendo una ventaja competitiva. Puede usarlo solo o junto con los otros dos métodos.

A algunos inversores no solo les gusta ver altos rendimientos, sino también rendimientos que han ido en aumento. Una empresa con rendimientos decrecientes en los últimos años puede indicar que está sucumbiendo a las presiones competitivas descritas anteriormente.

Ahora profundicemos en las diferentes métricas de retorno que analizan los inversores...

¿Cuál es la diferencia entre ROE, ROIC y ROCE?

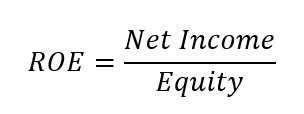

1.- Rentabilidad sobre el capital (ROE)

El ROE es una medida de los rendimientos de los accionistas que se calcula dividiendo los ingresos netos por el patrimonio de los accionistas.

Podemos expandir esta fórmula usando el análisis de DuPont. Esto nos permite dividir los impulsores clave de los rendimientos en tres componentes diferentes.

El margen de beneficio refleja el beneficio de las ventas incrementales. La rotación de activos mide la eficiencia con la que una empresa genera esas ventas a partir de activos adicionales. Y el apalancamiento financiero nos dice en qué medida esos activos son financiados por accionistas.

Al deconstruir la fórmula de esta manera, aislamos los factores individuales que impulsan los rendimientos. Esto ayuda a los inversores a evaluar si hay problemas específicos que obstaculicen los rendimientos. ¿Los rendimientos son bajos debido a problemas de rentabilidad, por ejemplo? Si es así, entonces deberíamos centrarnos en cómo la empresa planea aumentar los márgenes en el futuro.

Si bien el ROE puede ser útil como indicador general, la cifra es cruda por dos razones. En primer lugar, la parte de rendimiento de la ecuación (ingreso neto) utiliza medidas contables. Esto deja a los administradores con considerable discreción sobre el tratamiento de medidas como la depreciación y el aprovisionamiento.

En segundo lugar, los factores que afectan el valor del patrimonio de los accionistas (como las amortizaciones y los niveles de deuda) pueden distorsionar el cálculo. La deuda es particularmente problemática, ya que el efecto de apalancamiento aumenta el rendimiento del capital pero no refleja los riesgos asociados.

Para resolver el primer problema, podemos usar medidas basadas en efectivo como FCF para eliminar cualquier distorsión contable. Verá que esto se hace en algunos de los cálculos a continuación.

Para resolver el segundo problema, podemos usar una medida de capital más integral en lugar de solo usar acciones. Verá dos versiones de esto en las fórmulas a continuación: capital invertido y capital empleado. Ambos son vagamente similares e incluyen la deuda en su cálculo, lo que elimina el efecto que la estructura de capital tiene sobre los rendimientos.

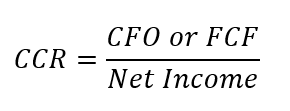

Relación de conversión de efectivo (CCR)

El índice de conversión de efectivo mide el porcentaje de ganancias cobradas como efectivo, es decir, la calidad de las ganancias.

Donde CFO = efectivo de operaciones y FCF = flujo de caja libre. CFO y FCF son intercambiables debido a su estrecha relación: FCF = CFO – CAPEX

La conversión de efectivo refleja la intensidad del capital de trabajo de una empresa y el conservadurismo de sus políticas contables. Si el flujo de efectivo de una empresa es pequeño en relación con sus ganancias, entonces las ganancias contables están sobreestimando la cantidad de efectivo que ingresa y/o subestimando la cantidad de efectivo que sale del negocio. Esto generalmente se debe a que hay demasiado efectivo inmovilizado en el capital de trabajo.

Por lo tanto, puede ser útil observar el índice de conversión de efectivo de una empresa junto con medidas de rendimiento basadas en la contabilidad, como el ROE, ya que esto revelará cualquier distorsión contable y nos dirá si los rendimientos reflejan la generación de efectivo real.

El efectivo es clave para el proceso de creación de valor, ya que solo con efectivo las empresas pueden aprovechar las oportunidades de crecimiento de alto rendimiento y/o recompensar a los accionistas. Es preferible que este efectivo se genere internamente a partir de las operaciones, en lugar de generar deuda o emitir nuevas acciones. La deuda hace que el negocio sea más riesgoso, mientras que las acciones diluyen a los accionistas existentes.

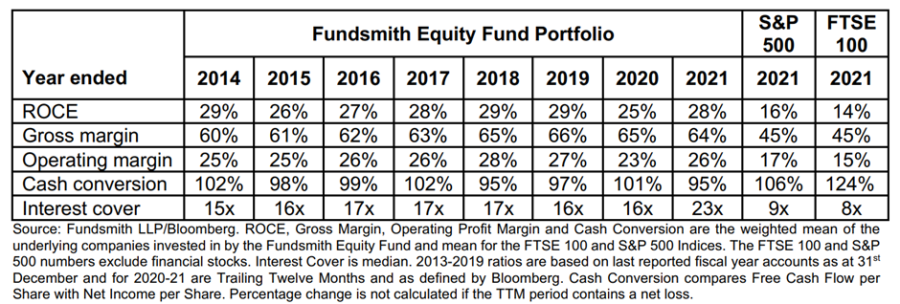

Por lo tanto, la detección de empresas con altas tasas de conversión de efectivo puede ayudar a identificar aquellas con características de calidad. Nuestros criterios de selección de acciones deben buscar tasas de conversión de efectivo cercanas a 1 (100%) para encontrar empresas de calidad. Como referencia, la tasa de conversión de efectivo promedio de una empresa en Fundsmith Equity Fund ha oscilado entre el 95 % y el 102 % durante los últimos 8 años.

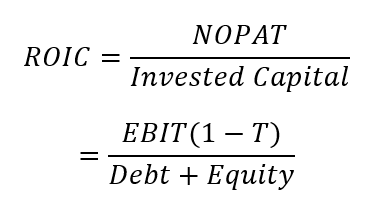

2.- Retorno sobre el capital invertido (ROIC)

El rendimiento del capital invertido le indica cuánto beneficio operativo después de impuestos genera una empresa por cada dólar de capital invertido.

Donde NOPAT = beneficio operativo neto después de impuestos, EBIT = ganancias antes de intereses e impuestos (beneficio operativo) y T = tasa impositiva efectiva.

El capital invertido es el capital suministrado a una empresa por todos sus inversores: tenedores de deuda y accionistas. Es la suma del valor contable del capital y la deuda total de una empresa, incluidos los arrendamientos de capital en la cifra de la deuda.

A diferencia de ROE, ROIC usa NOPAT como medida de ganancias en lugar de ganancias netas. Esto es apropiado porque debemos considerar no solo las ganancias disponibles para los accionistas (ganancia neta), sino también para los tenedores de deuda (interés).

El ROIC es útil para comparar el desempeño operativo de empresas del mismo sector. Aquellos con un ROIC más alto son más eficientes en la asignación del capital que les otorgan los inversionistas externos y en la generación de ganancias.

Comparar el ROIC de una empresa con su costo promedio ponderado de capital (WACC) es otra forma de juzgar si una empresa está agregando algún valor económico al capital que se les proporciona. Si el ROIC es mayor que el costo de capital, entonces una empresa está obteniendo una ganancia económica.

Como se mencionó anteriormente, al incluir la deuda en el cálculo del capital invertido, eliminamos el efecto de apalancamiento del cálculo del ROE. Por lo tanto, el ROIC es una medida más relevante que el ROE cuando se analizan empresas altamente endeudadas.

El principal problema con el ROIC es el hecho de que utiliza una medida basada en la contabilidad para el componente de retorno (NOPAT), que como expliqué anteriormente, puede manipularse con trucos contables. Por suerte, hay ciertos ajustes que ayudan a resolver esto.

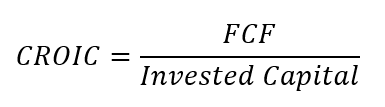

Rendimiento en Efectivo del Capital Invertido (CROIC)

El rendimiento en efectivo del capital invertido es una variación de ROIC que usa FCF en el numerador en lugar de NOPAT.

Esta es una medida de rentabilidad "más limpia" que el ROIC, ya que la gerencia no puede manipular el FCF con argucias contables. Además, los inversores deberían estar más interesados en la cantidad de efectivo que genera una empresa de todos modos, ya que el efectivo es lo que finalmente impulsa el proceso de creación de valor.

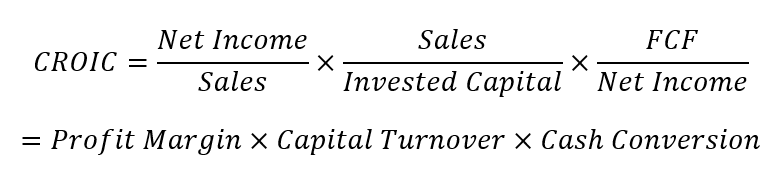

Así como usamos el análisis de DuPont para deconstruir la fórmula ROE, podemos hacer lo mismo con CROIC:

Por lo tanto, CROIC se basa en los márgenes de beneficio, la rotación de capital (similar a la rotación de activos) y la conversión de efectivo.

Una empresa que sobresalga en las tres será aquella que sea altamente rentable, eficiente en la generación de ventas y que convierta una alta proporción de sus ganancias en efectivo, es decir, una empresa de calidad.

3.- Retorno sobre el Capital Empleado (ROCE)

El rendimiento del capital empleado es otra medida del rendimiento financiero que se calcula dividiendo el beneficio operativo por el capital empleado.

ROCE es similar a ROIC excepto por algunas diferencias menores. Primero, la utilidad operativa, o EBIT, está en el numerador en lugar de NOPAT. EBIT es una medida antes de impuestos de la utilidad operativa, mientras que NOPAT es una medida después de impuestos. Por lo tanto, ROCE es mejor para comparar empresas en distintas geografías con diferentes tasas impositivas.

En segundo lugar, el capital empleado es la medida en el denominador, no el capital invertido. El capital empleado es el activo total de una empresa menos el pasivo corriente, o dicho de otro modo, el patrimonio neto más el pasivo no corriente.

Capital Invertido vs Capital Empleado

Esto difiere del capital invertido en que excluye la deuda a corto plazo (parte de los pasivos circulantes), pero incluye otros pasivos que no devengan intereses, como los pasivos por pensiones y los ingresos diferidos. Dado que el capital empleado considera estos pasivos adicionales además de la deuda emitida (a largo plazo), es una medida más completa del capital total de una empresa.

Existe un debate constante sobre cómo tratar ciertos elementos, como provisiones, pasivos por pensiones, activos por impuestos diferidos y efectivo al calcular estas medidas de capital, y encontrará diferentes variaciones en Internet. La verdad es que variará de una empresa a otra y de un analista a otro, según una evaluación subjetiva de la importancia de cada elemento para esa empresa. Sin embargo, esto está un poco más allá del alcance de este artículo.

Si realmente quisiera, podría hacer suficientes ajustes para que el capital empleado y el capital invertido sean estrictamente iguales. Algunos analistas incluso usan el capital empleado y el capital invertido indistintamente debido a sus similitudes, por lo que no me atascaría demasiado en la semántica de cada definición.

Lo principal para llevar es desde qué perspectiva cada medida es más relevante. El ROE es más relevante desde la perspectiva de los accionistas, el ROIC desde la perspectiva de todos los inversores y el ROCE desde la perspectiva de la empresa.

Dado que el ROCE es más relevante desde la perspectiva de la empresa, es la métrica preferida de inversores como Terry Smith, que siempre analizan una inversión como si fueran a comprar toda la empresa.

Además, ROCE es uno de los 2 índices que forman una estrategia de filtro de acciones de fórmula mágica .

Retorno en Efectivo del Capital Empleado (CROCE)

El rendimiento en efectivo del capital empleado es una variación de ROCE que utiliza FCF como medida de beneficio en lugar de EBIT (beneficio operativo).

Usando el análisis de DuPont, podemos deconstruir CROCE en los tres componentes a continuación:

Esta es esencialmente la misma fórmula que la CROIC, excepto que la rotación de capital utiliza el capital empleado en el denominador en lugar del capital invertido, cuya diferencia se explicó anteriormente.

Un tema común debería volverse evidente ahora: los rendimientos de alta calidad están impulsados por la rentabilidad, la eficiencia del capital y la generación de efectivo.

Resumen

Las métricas de retorno del capital miden la eficiencia con la que una empresa convierte su capital en beneficios.

Por lo tanto, reflejan las decisiones de asignación de capital de una empresa y sus ventajas competitivas.

Las empresas de calidad se destacan en estas áreas y, por lo tanto, tienen un alto rendimiento del capital.

Para obtener una imagen completa, los inversores deben buscar una combinación de ROE, ROIC y ROCE para eliminar las distorsiones contables.

Alternativamente, las medidas de efectivo de estos índices también pueden brindarle una imagen 'limpia' de los rendimientos.rendimientos.

Saludos y éxitos en sus Inversiones.

https://thesovereigninvestor.net/quality-stock-screener-criteria/

Comentarios